म्युच्युअल फंड्स .... हमखास कोट्याधीश होण्याचा मार्ग (भाग - २)

ह्या भागात म्युच्युअल फंड चे विविध प्रकार पहाणार आहोत. उदाहरण म्हणून या लेखात काही स्कीम्स चा उल्लेख येईल. ह्या स्कीम्स माझ्या अनुभवरून मी वेळोवेळी गुंतवणुकीसाठी वापरल्या आहेत. तरीहि गुंतवणूक करण्यापूर्वी त्यांचा अभ्यास करावा आणि मगच निर्णय घ्यावा

____________________________________________________________________________________________________

सर्वप्रथम म्युच्युअल फंडाबद्दलच्या काही महत्वाच्या संज्ञा

१. Entry & Exit load : म्युच्युअल फंडात गुंतवणूक करताना काही शुल्क भरावे लागले तर त्याला entry load म्हणतात. बहुतेक सर्व स्कीम्स मध्ये entry load शून्य असते.

याउलट म्युच्युअल फंडातून रक्कम काढून घेताना (Withdrawal ) जर काही शुल्क भरावे लागत असेल तर त्याला एक्सिट लोड म्हणतात. बहुतेक सर्व स्कीम्स साठी जर एक वर्षाच्या आत रक्कम काढली तरच एक्सिट लोड भरावे लागते. एक वर्षांपेक्षा जास्त काळ इन्व्हेस्टमेंट असेल तर एक्सिट लोड शून्य असते.

तरी कुठल्याही स्कीम मध्ये गुंतवणूक करण्यापूर्वी स्कीम चे एन्ट्री आणि एक्सिट लोड माहित करून घेणे महत्वाचे आहे

२. open & closed ended schemes : ओपन एंडेड स्कीम्स म्हणजे ज्या स्कीम मध्ये गुंतवणूक करण्यासाठी कुठलीही मुदत नसते. सर्व सिप अश्या स्कीम्स मध्येच असतात.

क्लोज्ड एंडेड स्कीम्स मध्ये गुंतवणुकीसाठी ठराविक काळच सुरु असतात. त्यानंतर त्यात गुंतवणूक करता येत नाहीत. उदाहरणार्थ FMP किंवा Fixed Maturity Plan . याचा आपण पुढे आढावा घेऊ.

३. Expense ratio : सोप्या शब्दात फंड मॅनेजमेंट चार्जेस. SEBI च्या नियमानुसार हे जास्तीजास्त २.५% असू शकतात. अर्थात NAV ठरवताना हे चार्जेस आधीच वजा केलेले असतात. आपल्याला वेगळे भरावे लागत नाहीत.

_________________________________________________________________________________________________________

म्युच्युअल फंड स्कीम्स चे तीन पर्याय (options)

१. Growth : या पर्यायात म्युच्युअल फंड स्कीम मध्ये dividend मिळत नाही. त्याऐवजी NAV (net asset value) वाढत जाते.

२. Dividend : या प्रकारात डिव्हिडंड मिळतो पण त्याप्रमाणात NAV कमी होते

३. Dividend Reinvestment : या प्रकारात डिव्हिडंड प्रत्यक्ष न देता त्या रकमेचे युनिट्स त्याच स्कीम मध्ये खरेदी केले जातात. थोडक्यात NAV कमी होते पण युनिट्स ची संख्या वाढते

मी स्वतः growth हाच पर्याय वापरतो किंवा dividend reinvestment. याचे कारण म्हणजे गुंतवणुकीचा मुख्य उद्देश कॉर्पस जमा करणे आहे. जर डिव्हिडंट घेतला तर बरेचदा तो खर्च होऊन जातो किंवा लगेच इन्व्हेस्ट होत नाही, त्याचा परिणाम कॉर्पस कमी होणे हा आहे.

________________________________________________________________________________________________________

आत आपण म्युच्यअल फंड्स चे वेगवेगळे प्रकार पाहू

१. इंडेक्स फंडस् : या प्रकारच्या फंडात फंडाचा पोर्टफोलिओ इंडेक्स च्या (NIFTY / BSE ) च्या रचनेशी साधर्म्य ठेवणारा असतो. त्यामुळे ह्यात expense ratio कमी असतो.

मी कधीच इंडेक्स फंडात गुंतवणूक केली नाही. त्या ऐवजी मी लार्ज कॅप फंडस् ला प्राधान्य देतो. अर्थात सगळे इंडेक्स फंड्स हे BSE किंवा Nifty चे प्रतिबिंब (Mirror Image ) असल्यामुळे साधारण सारखेच असतात

२. लार्ज कॅप फंड्स : हे फंड जास्त बाजार मूल्य असलेल्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे हे फंड "स्टेबल" असतात. सहसा मार्केट क्रॅश मध्येही ह्यांचे मूल्य (Value) कमी झाली तरी "क्रश" होत नाही तसेच थोडक्यात medium risk - medium gain हे यांचे तत्व असते. कुठल्याही पोर्टफोलिओ चा हे पाया (Base ) असतात . निदान सुरवातीच्या काळात तरी. एकदा जम बसला कि लार्ज कॅप च्या ऐवजी Flexi Cap फंडस् फायदेशीर ठरतात.

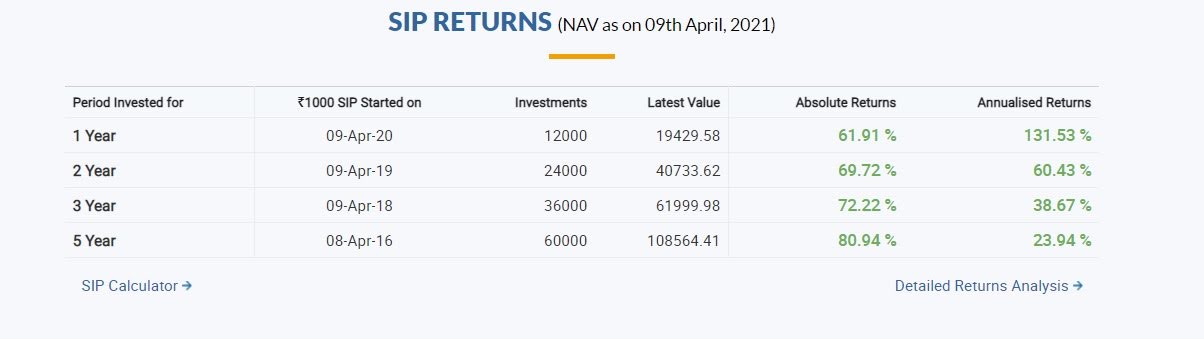

उदाहरण म्ह्णून : Canara Robeco Bluechip Equity Fund - Regular Plan - Growth चे उदाहरण बघू

गेल्या पाच वर्षात या फंडाच्या NAV ची वाढ (Gain ) आणि सेन्सेक्स यांची एक तुलना. वर लिहिल्या प्रमाणे इंडेक्स फंड पेक्षा लार्ज कॅप का घ्यावेत याचे एक उदाहरण.

तसेच सिप च्या माध्यमातून पाच वर्षे गुंतवणूक केली तर किती रिटर्न्स मिळतील याचा तक्ता (ह्या प्रत्यक्ष NAV वर आधारित आहेत. No Assumption .. Actual results )

तसेच सिप च्या माध्यमातून पाच वर्षे गुंतवणूक केली तर किती रिटर्न्स मिळतील याचा तक्ता (ह्या प्रत्यक्ष NAV वर आधारित आहेत. No Assumption .. Actual results )

थोडक्यात दरमहा फक्त १००० रुपये सिप च्या माध्यमातून १० वर्षे गुंतवले तर एकूण गुंतवणूक १,२०,०००/- आणि कॉर्पस २,६१,३४४/- आता एका हजारा ऐवजी २० हजार महिना गुंतवले तर दहा वर्षात पन्नास लाख होतील

अधिक माहितीसाठी :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-bluechip-equity-fund-regular-plan-growth/MCA174

पहा.

२. Mid Cap फंडस् : नावाप्रमाणेच हे फंड मध्यम बाजारमूल्य असलेल्या कंपनीत गुंतवणूक करतात. अर्थातच लार्ज कॅप पेक्षा हे जास्त अस्थिर असतात पण मार्केट वाढत असताना जास्त रिटर्न्स ही देतात.

उदाहरणार्थ : Axis Midcap Fund - Direct Plan - Growth

याचे ५ वर्षाचे सिप रिटर्न्स आहेत :

थोडक्यात दरमहा फक्त १००० रुपये सिप च्या माध्यमातून १० वर्षे गुंतवले तर एकूण गुंतवणूक १,२०,०००/- आणि कॉर्पस २,६१,३४४/- आता एका हजारा ऐवजी २० हजार महिना गुंतवले तर दहा वर्षात पन्नास लाख होतील

अधिक माहितीसाठी :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-bluechip-equity-fund-regular-plan-growth/MCA174

पहा.

२. Mid Cap फंडस् : नावाप्रमाणेच हे फंड मध्यम बाजारमूल्य असलेल्या कंपनीत गुंतवणूक करतात. अर्थातच लार्ज कॅप पेक्षा हे जास्त अस्थिर असतात पण मार्केट वाढत असताना जास्त रिटर्न्स ही देतात.

उदाहरणार्थ : Axis Midcap Fund - Direct Plan - Growth

याचे ५ वर्षाचे सिप रिटर्न्स आहेत :

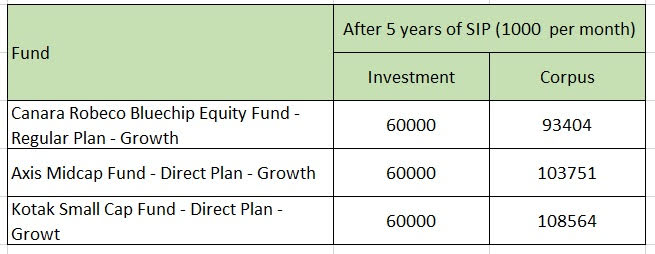

थोडक्यात जर लार्ज कॅप मध्ये ५ वर्षे १००० महिना सिप केली तर ६०,००० चे ९३,४०४/- होतात ... जर हेच मिड कॅप मध्ये गुंतवले तर १,०३,७५१/- होतात ...

इंटरेस्टींन्ग ?

३. Small Cap फंड : अर्थातच छोट्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे सर्वात जास्त अस्थिर. high risk - high gain हे तत्व इथे लागू होते

उदाहरणार्थ : Kotak Small Cap Fund - Direct Plan - Growth

थोडक्यात जर लार्ज कॅप मध्ये ५ वर्षे १००० महिना सिप केली तर ६०,००० चे ९३,४०४/- होतात ... जर हेच मिड कॅप मध्ये गुंतवले तर १,०३,७५१/- होतात ...

इंटरेस्टींन्ग ?

३. Small Cap फंड : अर्थातच छोट्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे सर्वात जास्त अस्थिर. high risk - high gain हे तत्व इथे लागू होते

उदाहरणार्थ : Kotak Small Cap Fund - Direct Plan - Growth

या तीन फंड्स चा एक तुलनात्मक आढावा

या तीन फंड्स चा एक तुलनात्मक आढावा

______________________________________________________________________________________________________

आता प्रश्न पडला असेल कुठल्या फंडात आणि किती प्रमाणात गुंतवणूक करायची ? स्मॉल / मिड की लार्ज ?

काळजी नको. त्यासाठी आहेत multicap आणि Flexi funds

४. मल्टि कॅप फंडस् : या प्रकारात स्मॉल / मिड / लार्ज कॅप मध्ये किमान २५% ऑलोकेशन असते. बाकीचे २५% तीनपैकी कुठल्याही प्रकारच्या गुंतवले जातात

५. फ्लेक्झी कॅप (Flexi cap ) या प्रकारात टक्केवारीचे बंधन नसते. फंड मॅनेजर कुठल्याही प्रकारात कितीही टक्के गुंतवू शकतो. अर्थात हे ऑलोकेशन वेळोवेळी बदलले जाते

जसे मार्केट वाढत असताना स्मॉल किंवा मिड कॅप चे ऑलोकेशन वाढवले जाऊ शकते किंवा कठीण परिस्थितीत लार्ज कॅप चे ऑलोकेशन वाढवले जाऊ शकते.

त्यामुळे या फंडांचा आपल्या पोर्टफोलिओत समावेश महत्वाचा ठरू शकतो

Canara Robeco Flexi Cap Fund - Direct Plan - Growth या फंडाबद्दलची माहिती इथे पाहू शकता :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-flexi-cap-fund-direct-plan-growth/MCA202

____________________________________________________________________________________________________

आत्तापर्यंत बघितलेले सगळे प्रकार इक्विटी फंडाचे होते. म्हणजे हे फंड्स शेअर्स मध्ये गुंतवणूक करतात. कुणाच्याही वैयक्तिक पोर्टफोलिओ चा इक्विटी फंड हा पाया असतो.

पुढच्या भागात इक्विटी फंडातले काही विशेष प्रकार जसे Focused Funds , Sectoral Funds याबद्दल माहिती घेऊ. तसेच याला बॅलन्स करणारे डेट फंडस् या बद्दल ही बोलूया. याशिवाय काही स्पेशल असेट क्लास (Gold Fund, US market fund ) बद्दल ही पुढच्या भागात.

______________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

Happy Investing

______________________________________________________________________________________________________

आता प्रश्न पडला असेल कुठल्या फंडात आणि किती प्रमाणात गुंतवणूक करायची ? स्मॉल / मिड की लार्ज ?

काळजी नको. त्यासाठी आहेत multicap आणि Flexi funds

४. मल्टि कॅप फंडस् : या प्रकारात स्मॉल / मिड / लार्ज कॅप मध्ये किमान २५% ऑलोकेशन असते. बाकीचे २५% तीनपैकी कुठल्याही प्रकारच्या गुंतवले जातात

५. फ्लेक्झी कॅप (Flexi cap ) या प्रकारात टक्केवारीचे बंधन नसते. फंड मॅनेजर कुठल्याही प्रकारात कितीही टक्के गुंतवू शकतो. अर्थात हे ऑलोकेशन वेळोवेळी बदलले जाते

जसे मार्केट वाढत असताना स्मॉल किंवा मिड कॅप चे ऑलोकेशन वाढवले जाऊ शकते किंवा कठीण परिस्थितीत लार्ज कॅप चे ऑलोकेशन वाढवले जाऊ शकते.

त्यामुळे या फंडांचा आपल्या पोर्टफोलिओत समावेश महत्वाचा ठरू शकतो

Canara Robeco Flexi Cap Fund - Direct Plan - Growth या फंडाबद्दलची माहिती इथे पाहू शकता :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-flexi-cap-fund-direct-plan-growth/MCA202

____________________________________________________________________________________________________

आत्तापर्यंत बघितलेले सगळे प्रकार इक्विटी फंडाचे होते. म्हणजे हे फंड्स शेअर्स मध्ये गुंतवणूक करतात. कुणाच्याही वैयक्तिक पोर्टफोलिओ चा इक्विटी फंड हा पाया असतो.

पुढच्या भागात इक्विटी फंडातले काही विशेष प्रकार जसे Focused Funds , Sectoral Funds याबद्दल माहिती घेऊ. तसेच याला बॅलन्स करणारे डेट फंडस् या बद्दल ही बोलूया. याशिवाय काही स्पेशल असेट क्लास (Gold Fund, US market fund ) बद्दल ही पुढच्या भागात.

______________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

Happy Investing

तसेच सिप च्या माध्यमातून पाच वर्षे गुंतवणूक केली तर किती रिटर्न्स मिळतील याचा तक्ता (ह्या प्रत्यक्ष NAV वर आधारित आहेत. No Assumption .. Actual results )

थोडक्यात दरमहा फक्त १००० रुपये सिप च्या माध्यमातून १० वर्षे गुंतवले तर एकूण गुंतवणूक १,२०,०००/- आणि कॉर्पस २,६१,३४४/- आता एका हजारा ऐवजी २० हजार महिना गुंतवले तर दहा वर्षात पन्नास लाख होतील

अधिक माहितीसाठी :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-bluechip-equity-fund-regular-plan-growth/MCA174

पहा.

२. Mid Cap फंडस् : नावाप्रमाणेच हे फंड मध्यम बाजारमूल्य असलेल्या कंपनीत गुंतवणूक करतात. अर्थातच लार्ज कॅप पेक्षा हे जास्त अस्थिर असतात पण मार्केट वाढत असताना जास्त रिटर्न्स ही देतात.

उदाहरणार्थ : Axis Midcap Fund - Direct Plan - Growth

याचे ५ वर्षाचे सिप रिटर्न्स आहेत :

थोडक्यात जर लार्ज कॅप मध्ये ५ वर्षे १००० महिना सिप केली तर ६०,००० चे ९३,४०४/- होतात ... जर हेच मिड कॅप मध्ये गुंतवले तर १,०३,७५१/- होतात ...

इंटरेस्टींन्ग ?

३. Small Cap फंड : अर्थातच छोट्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे सर्वात जास्त अस्थिर. high risk - high gain हे तत्व इथे लागू होते

उदाहरणार्थ : Kotak Small Cap Fund - Direct Plan - Growth

या तीन फंड्स चा एक तुलनात्मक आढावा

______________________________________________________________________________________________________

आता प्रश्न पडला असेल कुठल्या फंडात आणि किती प्रमाणात गुंतवणूक करायची ? स्मॉल / मिड की लार्ज ?

काळजी नको. त्यासाठी आहेत multicap आणि Flexi funds

४. मल्टि कॅप फंडस् : या प्रकारात स्मॉल / मिड / लार्ज कॅप मध्ये किमान २५% ऑलोकेशन असते. बाकीचे २५% तीनपैकी कुठल्याही प्रकारच्या गुंतवले जातात

५. फ्लेक्झी कॅप (Flexi cap ) या प्रकारात टक्केवारीचे बंधन नसते. फंड मॅनेजर कुठल्याही प्रकारात कितीही टक्के गुंतवू शकतो. अर्थात हे ऑलोकेशन वेळोवेळी बदलले जाते

जसे मार्केट वाढत असताना स्मॉल किंवा मिड कॅप चे ऑलोकेशन वाढवले जाऊ शकते किंवा कठीण परिस्थितीत लार्ज कॅप चे ऑलोकेशन वाढवले जाऊ शकते.

त्यामुळे या फंडांचा आपल्या पोर्टफोलिओत समावेश महत्वाचा ठरू शकतो

Canara Robeco Flexi Cap Fund - Direct Plan - Growth या फंडाबद्दलची माहिती इथे पाहू शकता :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-flexi-cap-fund-direct-plan-growth/MCA202

____________________________________________________________________________________________________

आत्तापर्यंत बघितलेले सगळे प्रकार इक्विटी फंडाचे होते. म्हणजे हे फंड्स शेअर्स मध्ये गुंतवणूक करतात. कुणाच्याही वैयक्तिक पोर्टफोलिओ चा इक्विटी फंड हा पाया असतो.

पुढच्या भागात इक्विटी फंडातले काही विशेष प्रकार जसे Focused Funds , Sectoral Funds याबद्दल माहिती घेऊ. तसेच याला बॅलन्स करणारे डेट फंडस् या बद्दल ही बोलूया. याशिवाय काही स्पेशल असेट क्लास (Gold Fund, US market fund ) बद्दल ही पुढच्या भागात.

______________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

Happy Investing

💬 प्रतिसाद

(13)

ग

गणेशा

Sat, 04/10/2021 - 11:30

नवीन

पुन्हा अप्रतिम समजावून सांगितल्या बद्दल धन्यवाद..

खुप उपयुक्त धागा..

माझ्या गुंतवणूक या आता दिलेल्या प्रकारात असल्याने, पुढील गोष्टी हि जाणून घ्यायला नक्कीच आवडतील...

तुम्ही लवकरच माझा share मार्केटचा आणखीन काही हिस्सा mutual fund कळे वळवणार आहात असे वाटते :-)

- Log in or register to post comments

अ

अमर विश्वास

Sat, 04/10/2021 - 13:42

नवीन

धन्यवाद गणेशा भाऊ ...

चाळीशी तल्या किंवा त्यापपेक्षा तरुण कोणत्याही माणसाने (विशेषतः नोकरदार) सिप च्या माध्यमातून flexi funds मध्ये भरपूर गुंतवणूक करावी ...

चाळीशी म्हटले कारण नोकरीची अजून किमान १५ वर्षे शिल्लक असतात. त्यामुळे दीर्घ मुदतीची गुंतवणूक करणे शक्य असते

- Log in or register to post comments

र

राघवेंद्र

Sun, 04/11/2021 - 14:37

नवीन

अमर विश्वास आणि गणेश भाऊ तुम्ही एकदम उपयोगी लेखमालिका चालू केली आहे.

आता आपण मार्केटमध्येच mutual फंड घेऊ शकतो आणि त्याला ETF "exchange traded फंड" म्हणतात. ह्याचा भाव शेअर मार्केट मधील बाकीच्या कंपनी सारखा वर-खाली होतो आणि त्याच प्रमाणे आपण घेऊ-विकू शकतो.

माझा भारतीय मार्केटचा अभ्यास ETF मध्ये नसल्यामुळे मी जास्त लिहु शकत नाही पण ETF चा पर्याय mutual फंडच्या ऐवजी बघू शकता.

जर कोणी भारतीय ETF वर लिहिले तर छान होईल.

- Log in or register to post comments

म

मोगरा (verified= न पडताळणी केलेला)

Sat, 04/10/2021 - 11:58

नवीन

चांगली माहिती.

वाचतेय., धन्यवाद

- Log in or register to post comments

म

मुक्त विहारि

Sat, 04/10/2021 - 12:19

नवीन

माहिती बद्दल धन्यवाद

- Log in or register to post comments

स

सौंदाळा

Sat, 04/10/2021 - 12:31

नवीन

उत्तम भाग

ELSS हा पण फंडचा प्रकार आहे का? यात इन्कम टॅक्स वाचतो असे ऐकले होते.

- Log in or register to post comments

अ

अमर विश्वास

Sat, 04/10/2021 - 13:50

नवीन

ELSS म्हणजे Equity linked saving schemes

यात केलेली गुंतवणूकीवर 80 C अंतर्गत कर सवलत असते . पण ह्या गुंतवणुकीला ३ वर्षे लॉक इन पिरियड असतो.

आणि यातून मिळालेला फायद्यावर कर भरावा लागतो

- Log in or register to post comments

र

राजेंद्र मेहेंदळे

Sat, 04/10/2021 - 12:34

नवीन

काही जुनी माहिती पडताळुन बघितली आणि काही नवी माहिती समजली. आशा आहे की तुम्ही एक एक करुन सर्व बाजु समजवाल. जसे की हायब्रिड,ई एल एस एस,अर्बिट्रेज,फोकस्ड, गिल्ट्,इंडेक्स,लिक्विड वगैरे.

पण एक मात्र आहे--सेबीने वेळोवेळी नियम बदलुन म्युचुअल फंडांच्या मनमानीला बरीच वेसण घातली आहे. जसे तुम्ही वर मल्टी कॅप्,फ्लेक्झि कॅप फंडांच्या रेशोबद्दल लिहिले आहे. त्या आधी बरेच फंड मॅनेजर ते गुणोत्तर पाळत नसत. म्हणजे म्हणायला मल्टि कॅप, पण गुंतवणुक करायचे स्मॉल कॅप सारखी जोखमीची ईत्यादी. जानेवारीच्या सुमारास सेबीने सगळ्या फंड हाउस ना अल्टिमेटम दिला की फंडाचे नाव तरी बदला किवा रेशो तरी सुधारा. त्यामुळे बर्याच फंडांची नावेही बदलली, आणि नफ्यावरही परीणाम झाला. पण एकुण जरा शिस्त आली हे खरे.

अजुन एक म्हणजे मागील वर्षापर्यंत ईक्विटी म्युचुअल फंडांमधुन मिळालेला फायदा १ लाख पर्यंत टॅक्स फ्री होता, शिवाय खरेदी विक्रीला जी एस टी लागु होत नव्हता. आता प्रत्येक व्यवहाराला जी एस टी आहे, आणि टॅक्स चे नियम वेगवेगळे आहेत(डेट्/इक्विटी/हायब्रिड वगैरेसाठी). असो.

पुभाप्र

- Log in or register to post comments

अ

अमर विश्वास

Sat, 04/10/2021 - 13:36

नवीन

राजेंद्र सर

फायनान्शिअल सर्व्हिसेस वर पूर्वी १५% टॅक्स होता तो आता GST नंतर १८% झाला . अर्थात हा टॅक्स expense ratio चा एक भाग आहे.

वैयक्तिक गुंतवणूकदारांना GST भरावा लागत नाही

For individual investors, mutual fund redemption is taxable.

Beginning from 1 April 2018, the long-term capital gains over Rs 1 lakh on sale of units of equity funds are taxable at the rate of 10% without the benefit of indexation. All the existing investors will get an exemption on the capital gains made up to 31 January 2018

- Log in or register to post comments

र

राघवेंद्र

Sun, 04/11/2021 - 15:07

नवीन

SIP बद्दल आपल्याला माहिती आहे पण कुठला फंड निवडायचा आणि केंव्हा खरेदी आणि विक्री करायचा यासाठी अजून एक पर्याय आहे "रोबो मार्गदर्शक " वापरायचा.

मी सध्या अमेरिकेमध्ये SIP "रोबो मार्गदर्शक" कंपनी मध्ये करतो आणि ती कंपनी तुमच्या वतीने ETF ( Exchange Traded Fund ) विकत घेते - विकते.

"रोबो मार्गदर्शक" कंपनी आपल्याला आधीच प्रश्न विचारून आपला risk score ठरवते. प्रश्न म्हणजे पैसे कशासाठी साठवता आहात, वय किती आणि त्यापद्धतीने फंड निवडते.

भारतात wealthy.in कंपनी त्याच पद्धतीने काम करत mutual फंड घेते -विकते पण मी काहीही व्यवहार केला नाही.

- Log in or register to post comments

अ

अमर विश्वास

Mon, 04/12/2021 - 08:45

नवीन

रोबो मार्गदर्शक ही कल्पना छान आहे.

अर्थात कुठल्याही decision support system प्रमाणे ही सिस्टिम आपण दिलेल्या माहितीवर अवलंबून असते ...

wealth.com वर ही सर्व्हिस फ्री आहे का पेड ?

- Log in or register to post comments

च

चौकस२१२

Mon, 04/12/2021 - 11:00

नवीन

रोबो मार्गदर्शकातून गुंतवणूक करताना १-२ गोष्टी लक्षात घेणे जरुरीचे आहे

- ETF चे समभाग आपल्या नावावर पूर्ण असणार आहेत का?

- ब्रोकर डीलर नक्की कोण आहे ? त्याला अमेरिकेतील https://www.sipc.org/list-of-members/ चे कव्हरेज आहे का ?

- % फी

रोबो फिनतेक या नावाने फक्त भरून जाऊन निर्णय घेऊ नये .... गुंतवणूक ती शेवटी गुंतवणूक

- Log in or register to post comments

र

राघवेंद्र

Tue, 04/13/2021 - 22:36

नवीन

हे बरोबर आहे पण भारतात कसे होते माहिती नाही. wealthy.in mutual fund regular mode विकत घेते.

- Log in or register to post comments